净赚233.5亿!五粮液2021业绩或延续双位数增长

3月9日晚间,五粮液(SZ:000858)发布2021年度主要业绩数据公告。公告显示,2021年五粮液营业收入和净利润分别达到662亿元左右、234亿元左右,比上年同期增长分别达15%左右、17%左右,双双实现两位数增长,再次刷新历史新高。至此,五粮液已经成为连续24个季度营业收入实现两位数增长的A股酒类上市公司。

同时,旗下核心产品量价持续增长。据悉,2022年春节期间,五粮液动销同比增长20%以上,一季度有望继续保持良好的增长势头。今日,五粮液股价表现强势,截至收盘已上涨5.69%,收于172.15元/股。

业绩增长确定性较高

作为五粮液核心产品,第八代五粮液整体表现优异,动销态势良好。2021年以来,五粮液市场需求稳定,在千元价格带握有强品牌力做支撑;通过最新业绩快报也透露出,第八代五粮液量价齐升得以持续。从现阶段来看,虽然疫情反复、需求疲软对于整个白酒消费存在一定冲击,但在高端白酒方面,由于其需求较为刚性,以送礼、小规模商务宴请为主,市场需求仍然较为稳健。从市场渠道反馈来看,光大证券指出,2021年,五粮液千元价格带产品实际消化优于发货情况,河南、江苏等主要市场均反馈五粮液实际动销增速较高。据渠道反馈,目前五粮液回款进度40%以上,部分大商完成全年回款,发货进度30%以上、维持正常节奏,春节旺季表现平稳。2022年1-2月,五粮液两位数增长确定性高,第一季度业绩增长概率极大,全年有望保持15%的收入增长,延续高质量发展。国信证券也表达了类似的观点,春节期间,五粮液动销很快,价盘平稳,第八代五粮液经销商库存约20-30天。国信证券预计,五粮液今年第一季度业绩有望继续实现两位数增长。

估值回落凸显性价比

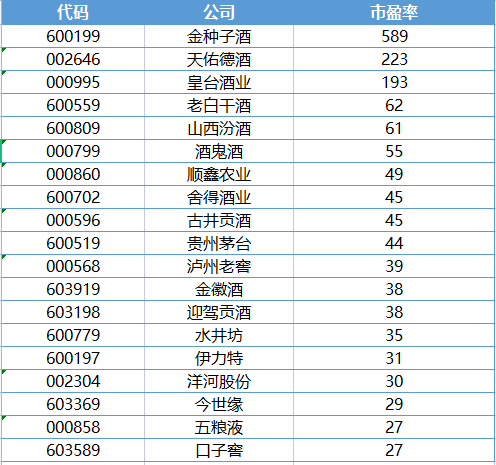

近期,白酒板块出现回调。从客观来看,资本市场受多重因素影响,除能源、黄金等少数板块外,其余领域个股大多处于普遍下跌之中。具体到白酒来看,2021年底,资本市场就已对元旦、春节旺季有过积极的预期,如今正是兑现收益之时;加之部分白酒股的估值有所偏高,市场现在进行调整也属正常情况。在A股19家白酒上市公司,金种子酒(600199)、天佑德酒(002646)、皇台酒业(000995)市盈率(TTM)竟高达589.06倍、223.54倍和193.73倍;高端白酒中,贵州茅台、泸州老窖则分别为44.58倍和39.49倍,五粮液市盈率仅为27.81倍。

有券商分析师认为,2021年下半年以来,五粮液在高端白酒中的估值受到压制,当前五粮液在高端白酒中估值水平处于明显低位。而且,五粮液市盈率已降到30倍以内,有着很高的性价比。目前,五粮液估值具备安全边际,基本面表现平稳,后续有望迎来边际改善。

此外,近期五粮液最重大的事件莫过于管理层调整,目前,五粮液新一届管理团队核心班底搭建完成,实现平稳有序过渡。从履历来看,新一届管理团队资历背景深厚,有着丰富的经济和产业领域经验。如今,随着五粮液管理层调整靴子落地后,前期压制公司估值的一大因素有望解除。作为五粮液“新掌门”,曾从钦长期在经济建设领域深耕,“经济能手”是外界对其的印象标签之一。需要指出的是,曾从钦长期担任宜宾市经济发展领域多个部门的“一把手”,在地方经济发展方面也展现出过人的能力。在担任临港经开区党工委书记期间,曾从钦引进了宁德时代动力电池生产基地等一批重点项目,推动建设全球最大的动力电池生产基地。早在2019年9月,曾从钦就已出任五粮液集团公司党委副书记、总经理,股份公司党委副书记、董事长。有相关人士指出,曾从钦接过发展“接力棒”,将引领五粮液延续高质量发展的良好势头,开启向更高发展目标“加速跑”的崭新阶段。

-

为何多家基金公司新设首席信息官一职? 去年年底,证监会正式发布《证券基金经营机构信息技术管理办法》。《办法》规定,证券基金经营机构应当指定一名熟悉证券、基金业务,具有信

为何多家基金公司新设首席信息官一职? 去年年底,证监会正式发布《证券基金经营机构信息技术管理办法》。《办法》规定,证券基金经营机构应当指定一名熟悉证券、基金业务,具有信 -

公积金贷款买房流程详解 具体有这五个步骤 买房是人生中的一件大事,而作为购房主力的广大工薪族购房者来说,绝大多数会选择公积金贷款的方式来购买房产。您清楚公积金贷款买房流程都

公积金贷款买房流程详解 具体有这五个步骤 买房是人生中的一件大事,而作为购房主力的广大工薪族购房者来说,绝大多数会选择公积金贷款的方式来购买房产。您清楚公积金贷款买房流程都 -

景区开发出现“千村一面”“千镇一面“等问题,怎么办? 近年来,许多景区千村一面千镇一面的问题饱受诟病。历史古城变身大集市、博物馆成了特色商品店、景区层层收费等现象让不少游客直呼花钱给自

景区开发出现“千村一面”“千镇一面“等问题,怎么办? 近年来,许多景区千村一面千镇一面的问题饱受诟病。历史古城变身大集市、博物馆成了特色商品店、景区层层收费等现象让不少游客直呼花钱给自 -

买入的基金亏完本金还会扣钱吗? 在基金市场上,投资者购买的基金不会失去全部资本。最糟糕的结果是,投资者购买的基金将被清算。清算结束后,按照清算前的基金净值计算,扣

买入的基金亏完本金还会扣钱吗? 在基金市场上,投资者购买的基金不会失去全部资本。最糟糕的结果是,投资者购买的基金将被清算。清算结束后,按照清算前的基金净值计算,扣 -

住房公积金互认互贷有什么好处? 公积金能全部取出来吗? 住房公积金怎么取出来根据我国《住房公积金管理条例》第24条的相关规定,如果想要支取住房公积金的话是需要满足一定的条件才可以的,比如说

住房公积金互认互贷有什么好处? 公积金能全部取出来吗? 住房公积金怎么取出来根据我国《住房公积金管理条例》第24条的相关规定,如果想要支取住房公积金的话是需要满足一定的条件才可以的,比如说 -

基金怎么买才能稳赚不赔? 1 买一只基金,做好充分准备,用多余的钱投资,选择多头基础,并敢于在下跌时补仓。2 心理准备非常重要。你的动机和期望决定了你的心态

基金怎么买才能稳赚不赔? 1 买一只基金,做好充分准备,用多余的钱投资,选择多头基础,并敢于在下跌时补仓。2 心理准备非常重要。你的动机和期望决定了你的心态 -

货币基金和短债基金哪个好? 首先从货币基金和短债基金的收益特征来看,两者都属于低风险投资品种,货币基金主要投资于货币市场,短债基金主要投资一年内到期的债券,其

货币基金和短债基金哪个好? 首先从货币基金和短债基金的收益特征来看,两者都属于低风险投资品种,货币基金主要投资于货币市场,短债基金主要投资一年内到期的债券,其 -

数字经济时代,新电商产业乘风而起 新电商产业发展给青年人创业就业提供了非常好的渠道,吉林省也出台了一系列支持政策,不断加大人才培训力度……第二届中国新电商大会日...

数字经济时代,新电商产业乘风而起 新电商产业发展给青年人创业就业提供了非常好的渠道,吉林省也出台了一系列支持政策,不断加大人才培训力度……第二届中国新电商大会日... -

从“主赛道”到“全赛道” 公募赛道产品进入2.0时代 随着双碳目标的提出和推进,新能源相关产业站在最强时代风口。公募新能源赛道型产品布局也进入2 0时代:从占领主赛道到布局全赛道。多位业

从“主赛道”到“全赛道” 公募赛道产品进入2.0时代 随着双碳目标的提出和推进,新能源相关产业站在最强时代风口。公募新能源赛道型产品布局也进入2 0时代:从占领主赛道到布局全赛道。多位业 -

太奇葩!券商员工竟敢伪造交易所文件 伪造文书这种事,竟能发生在正规军的证券公司员工身上?近日,北交所披露的一份违规案例警示显示,为掩盖未及时信披等工作失误,某新三板公

太奇葩!券商员工竟敢伪造交易所文件 伪造文书这种事,竟能发生在正规军的证券公司员工身上?近日,北交所披露的一份违规案例警示显示,为掩盖未及时信披等工作失误,某新三板公

热点

-

南海区西樵镇携手东方新蒙共建青年成才园 佛山新闻网讯珠江时报记者陈肖玲通...

南海区西樵镇携手东方新蒙共建青年成才园 佛山新闻网讯珠江时报记者陈肖玲通... -

【天天热闻】禅城区召开2022年选调生基层锻炼工作会议 佛山新闻网讯佛山日报见习记者贺勇...

【天天热闻】禅城区召开2022年选调生基层锻炼工作会议 佛山新闻网讯佛山日报见习记者贺勇... -

世界快看:第十三届佛山车展拟下周开幕 实惠福利助力佛山车市年末再冲刺 佛山新闻网讯佛山日报记者梁炜健报...

世界快看:第十三届佛山车展拟下周开幕 实惠福利助力佛山车市年末再冲刺 佛山新闻网讯佛山日报记者梁炜健报... -

全球新消息丨遏制违法用地,禅城出台“全链条”监管措施 日前,禅城区人民政府办公室印发了...

全球新消息丨遏制违法用地,禅城出台“全链条”监管措施 日前,禅城区人民政府办公室印发了...

文章排行

娱乐图赏

-

物业费收费标准哪个部门规定的?你知道哪些情况可以不交物业费吗 我们都知道,业主在享有小区物业服...

物业费收费标准哪个部门规定的?你知道哪些情况可以不交物业费吗 我们都知道,业主在享有小区物业服... -

物业费能不交么?不交物业费的后果 作为业主,在享有小区物业公司服务...

物业费能不交么?不交物业费的后果 作为业主,在享有小区物业公司服务... -

13.08亿元!太古地产将与中免合作进驻三亚 自今年3月官宣内地投资计划以来,...

13.08亿元!太古地产将与中免合作进驻三亚 自今年3月官宣内地投资计划以来,... -

9月金融数据显示实体经济融资需求明显改善 10月20日,最新一期贷款市场报价利...

9月金融数据显示实体经济融资需求明显改善 10月20日,最新一期贷款市场报价利...