物企IPO热度仍没有退却迹象 半月6家物企挂牌

密集递表后,港股迎来了物管公司挂牌上市的高潮。

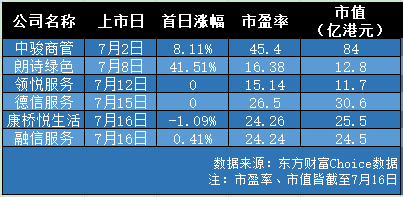

截至7月16日,中骏商管、朗诗绿色、领悦服务、德信服务、融信服务、康桥悦生活6家物企相继在7月份登陆港交所,港股的上市物企数量也达到了56家。

高潮之后,物企IPO的热度仍然没有退却迹象。

数据显示,资本市场目前仍有23家物企在排队等待上市。中指研究院浙江分院常务副总高院生告诉记者,下半年至少还有十几家企业上市,今年上市的物企数量有望突破20家。

中物研协总经理杨熙对这一数字更为乐观。其认为,2021年将肯定打破2020年18家物企上市的纪录,可能有超过30家物企上市,整个行业上市物企数量将超过70家。

半月挂牌6家

一众物企“跑步”进场的同时,物企估值的分化仍在持续,上市首日的股价表现在某种程度上体现了资本市场的态度。

7月16日,融信服务与康桥悦生活同时挂牌上市,二者双双开盘即破发。截至收盘,融信服务微涨0.41%,康桥悦生活的跌幅则缩小至1.09%。而7月2日上市的中骏商管首日股价涨幅为8.11%,朗诗绿色涨幅达41.51%,领悦服务、德信服务则皆以发行价收盘。

差异表现与企业自身属性脱不开干系。

有业内人士向记者表示,中骏商管的商管服务及朗诗绿色的绿色建筑都被市场看好,为自身估值提供了加持。

相比之下,领悦服务、德信服务、融信服务及康桥悦生活仍是“老三样”,模式并无新意,且上述四家企业的体量有限,在以规模论英雄的物管行业自然落了下乘。

高院生则认为,企业上市首日的股价表现受定价高低、大盘表现等多重因素影响,因此“首日的股价表现说明不了什么问题,还是要长远看待。”

但估值的参差是显而易见的。东财Choice数据显示,截至7月16日,中骏商管市盈率为45.4倍,在2021年上市的物企中估值最高。

制图:吴典

紧随其后的是1月26日上市的星盛商业,市盈率为36.23。朗诗绿色、领悦服务及德信服务则分别为16.38倍、15.14倍、26.5倍,低于行业均值28.24。

从资本市场表现来看,高估值的企业也存在共性,它们通常具有较大的规模或是业务模式上有所创新,以碧桂园服务、华润万象生活、融创服务等为代表。

不可否认的是,商业物业显然更受资本青睐,这一点在近日绿地的一宗买卖中体现得淋漓尽致。

7月5日,绿地透漏称公司将以12.6亿元的价格将旗下绿闵物业转让给花样年。按标的净利润来看,花样年收购绿闵物业的PE达到530倍,这笔高估值交易的背后就是绿地优质的商业物业。

最后的机会

分化愈发明显、估值回归理性的大趋势下,物企为何依然前赴后继抢滩资本市场?

对此,诸葛找房数据研究中心向记者表示,“目前物管公司扎堆上市其实是由于港交所上市门槛即将提高,物企希望抓住最后上市机会”。

2020年末,市场传出港交所将要上调盈利标准的消息。2021年5月21日,港交所公布了有关主板上市盈利规定的咨询总结,决定从2022年1月1日起,将上市申请人主板盈利规定调高60%,要求最后一个财政年度的股东应占盈利不低于3500万港元,三年累计盈利不低于8000万港元。

这并非港交所首次调整上市规则。早在2019年,港交所就修订了《上市规则》关于借壳上市等规定,将借壳上市的判定标准大幅收紧。

克而瑞研究中心认为,对内地企业而言,相较IPO,借壳上市整体周期更长,交易也存在不确定性。

而此次提升主板上市盈利标准意味着主板IPO门槛也在同时变高,“规模不够大、盈利不够稳定的小型企业将被直接拦在资本大门之外。”克而瑞研究中心表示。

按新规来看,在目前排队的物企中,众安智慧生活、祥生活服务及明宇商服皆未达到要求。对这些企业而言,留给它们的时间已然不多了,一个残酷的现实摆在眼前:如果年底前不能通过聆讯,2022年1月1日后重新递表就要受到新规的制约。

除了新规的刺激,行业自身属性也是物管企业近年扎堆上市的推动力。高院生告诉记者,物业行业有着现金流充足、低风险、轻资产等特点,“这也是其被资本看好的主要原因。”

近三年来,港股新增的上市物企数量翻倍增长。从2018年的6家上升到2019年的9家,2020年上市的物企则达到了18家。

扎堆上市意味着稀缺性不再。经历了高估值后,物业板块于2020年下半年开始回调,估值逐步回归理性。彼时不少上市物企皆经历了破发,如世茂服务、合景悠活、第一服务、远洋服务、恒大物业等。

但这并没有减弱物企奔赴资本市场的决心,反哺背后房企、港交所上调盈利门槛、以及自身发展需求等多方面原因进一步催化了物企的上市速度。

据港交所披露,6月份至今已经有11家物企递交招股书冲刺IPO,下半年或将继续迎来物企上市高峰。

-

拒绝对过敏“束手就擒” 世界动态 近年来,过敏的人越来越多了,这种现象已经被多个大型的流行病学研究所证实。面对过敏,我们只能“束手就擒

拒绝对过敏“束手就擒” 世界动态 近年来,过敏的人越来越多了,这种现象已经被多个大型的流行病学研究所证实。面对过敏,我们只能“束手就擒 -

今日快讯:“五一”来南庄,不仅有车展,还有美食、美景等着你! 4月29日,2023佛山(南庄)汽车文化嘉年华马上就要和大家见面啦!本届汽车文化嘉年华是“佛山车展”首次落

今日快讯:“五一”来南庄,不仅有车展,还有美食、美景等着你! 4月29日,2023佛山(南庄)汽车文化嘉年华马上就要和大家见面啦!本届汽车文化嘉年华是“佛山车展”首次落 -

报道:千亿高明高质量发展启新程 佛山新闻网讯佛山市新闻传媒中心记者刘嶒报道:珠江西岸,聚光灯投向高明,这座江滨之城再次成为湾区瞩目的

报道:千亿高明高质量发展启新程 佛山新闻网讯佛山市新闻传媒中心记者刘嶒报道:珠江西岸,聚光灯投向高明,这座江滨之城再次成为湾区瞩目的 -

世界快报:广东省首个!省市三方共建普法宣传消费教育基地揭牌 佛山新闻网讯记者罗乐莹报道:4月25日上午,由广东省消委会、佛山市消委会、佛山市律师协会三方共建的广东

世界快报:广东省首个!省市三方共建普法宣传消费教育基地揭牌 佛山新闻网讯记者罗乐莹报道:4月25日上午,由广东省消委会、佛山市消委会、佛山市律师协会三方共建的广东 -

世界速读:总投资额超1000亿元!高明举行招商引资推介会 佛山新闻网讯佛山日报记者蔡闻佳通讯员明宣报道:4月27日,高明区举行2023年度招商引资推介会,现场签约项

世界速读:总投资额超1000亿元!高明举行招商引资推介会 佛山新闻网讯佛山日报记者蔡闻佳通讯员明宣报道:4月27日,高明区举行2023年度招商引资推介会,现场签约项 -

“禅城一日游”攻略来啦,听说你很需要?|播资讯 心心念念的五一小长假终于要到了!现在小编奉上出游攻略让热爱生活的你不负时光!今天带来的是【禅城一日精

“禅城一日游”攻略来啦,听说你很需要?|播资讯 心心念念的五一小长假终于要到了!现在小编奉上出游攻略让热爱生活的你不负时光!今天带来的是【禅城一日精 -

“五一”假期会下雨吗?最新天气预报来了! 世界短讯 “五一”天气如何?佛山气象台预计29日佛山有中雷雨、局部大雨。佛山:29日或有雷雨大风、暴雨预警4月28日

“五一”假期会下雨吗?最新天气预报来了! 世界短讯 “五一”天气如何?佛山气象台预计29日佛山有中雷雨、局部大雨。佛山:29日或有雷雨大风、暴雨预警4月28日 -

她说“想亲眼看看新疆”,却被污蔑为“假人”?_环球快资讯 “一些人热衷于制造涉华谎言误导公众,怕我的研究会打破他们的‘新疆叙事’。”在推特上,莫琳·休伯尔遭到

她说“想亲眼看看新疆”,却被污蔑为“假人”?_环球快资讯 “一些人热衷于制造涉华谎言误导公众,怕我的研究会打破他们的‘新疆叙事’。”在推特上,莫琳·休伯尔遭到 -

天天视点!“不能让核污染水污染大海” 日本东京电力公司4月25日宣布,已完成为福岛第一核电站核污染水排海而修建的海底隧道挖掘工作,将继续推进

天天视点!“不能让核污染水污染大海” 日本东京电力公司4月25日宣布,已完成为福岛第一核电站核污染水排海而修建的海底隧道挖掘工作,将继续推进 -

环球最新:“中国为世界知识产权事业发展作出重要贡献” “在不确定的世界中,各国坚持团结合作、开放包容尤为重要。”世界知识产权组织副总干事王彬颖日前在接受本

环球最新:“中国为世界知识产权事业发展作出重要贡献” “在不确定的世界中,各国坚持团结合作、开放包容尤为重要。”世界知识产权组织副总干事王彬颖日前在接受本

热点

- 拒绝对过敏“束手就擒” 世界动态 近年来,过敏的人越来越多了,这种...

- 今日快讯:“五一”来南庄,不仅有车展,还有美食、美景等着你! 4月29日,2023佛山(南庄)汽车文...

- 报道:千亿高明高质量发展启新程 佛山新闻网讯佛山市新闻传媒中心记...

- 世界快报:广东省首个!省市三方共建普法宣传消费教育基地揭牌 佛山新闻网讯记者罗乐莹报道:4月2...

文章排行

娱乐图赏

-

白银期货上行继续看涨 今日周五(4月28日)亚盘时段,白银...

白银期货上行继续看涨 今日周五(4月28日)亚盘时段,白银... -

会不会开翻?切尔西只差降级区10分,剩6战将对枪魔城纽卡... 英超已经来到本赛季的最后冲刺阶段...

会不会开翻?切尔西只差降级区10分,剩6战将对枪魔城纽卡... 英超已经来到本赛季的最后冲刺阶段... -

【独家】2023年庆祝“五一”国际劳动节大会在京举行 这是4月27日拍摄的大会现场。当日...

【独家】2023年庆祝“五一”国际劳动节大会在京举行 这是4月27日拍摄的大会现场。当日... -

音乐类院校国际排名 世界著名音乐学院最新权威排名 今天,大学路小编为大家带来了音乐...

音乐类院校国际排名 世界著名音乐学院最新权威排名 今天,大学路小编为大家带来了音乐...