解读招行2021年报之信用卡:业绩稳步增长,风险平稳可控

去年,国内疫情仍有反复,映射到与消费息息相关的信用卡行业,信用卡获客、交易、风控等都受到一定影响,叠加国内经济结构调整等因素,信用卡发展质量承压。“疾风知劲草”,外部环境越复杂,越能检验企业本色。近日,“零售之王”招商银行发布2021年年报,信用卡表现可圈可点,其信用卡流通卡量突破1亿张,交易金额同比增长接近10%,不良率持续走低,掌上生活App累计用户数1.27亿户,用户活跃度居同业信用卡类App前列。

中金公司研报显示:“以信用卡、Fintech类信用卡产品的用户数记作分子,以城镇人口数作为分母进行计算,2019年中国‘人均持卡量’为1.76张,超过了新加坡2018年的1.6张,接近韩国2019年的1.98张。”这意味着,中国人均持卡数量已经接近主要发达国家水平。信用卡进入存量竞争的时代背景下,招行信用卡业务表现亮眼,全年各项指标仍保持领先,彰显韧性。

产品矩阵覆盖完善,数字化获客能力强

如今信用卡的两极分化正愈发明显,不过,从数据来看,显然招行信用卡处于不断增长的一极。

据财报,截至2021年底,招行信用卡流通卡量10241.6万张,较上年末增长2.9%,首次突破1亿张;流通户数6973.94万户,较上年末增长4.54%。招行信用卡流通卡量、流通户数在高位稳步增长,与其从客户视角出发推动产品升级,完善丰富的产品矩阵不无关系。

在产品矩阵方面,招行信用卡有标准信用卡、卡通粉丝卡、特色主题卡、时尚族群卡、商务卡、高端卡等一系列卡种,满足不同年龄、文化、职业及消费水平的持卡人的各种用卡需求。以银行业首张面向高校毕业生群体的招行FIRST毕业生信用卡为例,不仅为年轻人步入社会开启了个人信用,更为他们带来了消费优惠。

此外,强大的数字化获客能力,也是招行信用卡流通卡量、流通户数稳健增长的重要原因。2021年,招行通过业务融合,打造条线和业务单元之间相互促进的“飞轮效应”,深入推进借记卡和信用卡的融合获客、融合经营,信用卡客户中同时持有招行借记卡的“双卡”客户占比62.61%,较上年末提升1.91个百分点。

场景布局促活消费,交易额高达4.8万亿

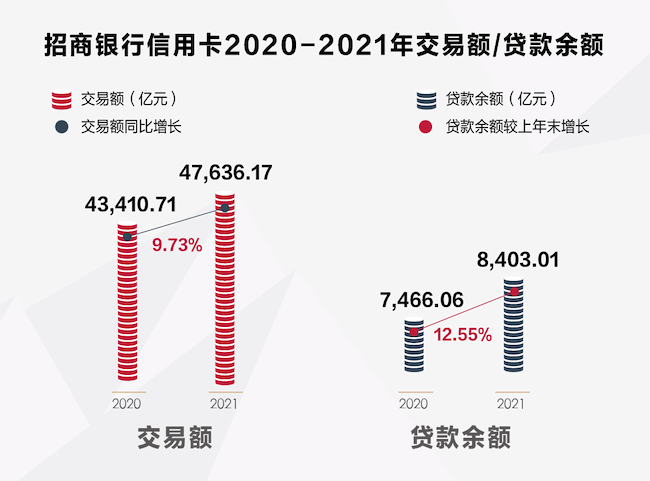

据财报,2021年,招行信用卡交易金额47636.17亿元,同比增长9.73%。事实上,近年来,招行信用卡交易额持续保持行业第一的势头。此外,截至2021年底,招行信用卡贷款余额8403.01亿元,较上年末增长12.55%,循环余额占比20.9%。

2021年,招行信用卡交易额的增长不仅与国内经济的恢复性增长密切相关,也与其深入挖掘各种消费场景密不可分。毕竟,消费是经济稳定运行的“压舱石”,信用卡在驱动消费增长、促进经济内循环等方面发挥着积极作用,既是刺激内需增长的重要工具,也在国家战略转型中获得重要的发展契机。

2021年,在营销上,招行信用卡通过“笔笔返现”“10元风暴”等活动形成持续、高效、规模化的客户动员能力;在功能上,招行信用卡持续加大线上交易经营力度,通过开发“一键绑卡”“一键提额”等,不断提升客户支付体验;此外,招行信用卡更基于用户全生命周期,针对新户开展开卡、绑定和首刷等关键行为的促动,结合饭票影票场景推出获客经营一体化的“两票见面礼”产品。不难看出,在数字化场景生态中实现细分市场的深耕突破,是招行信用卡的取胜之道。

客群资产结构优化,信用卡不良率走低

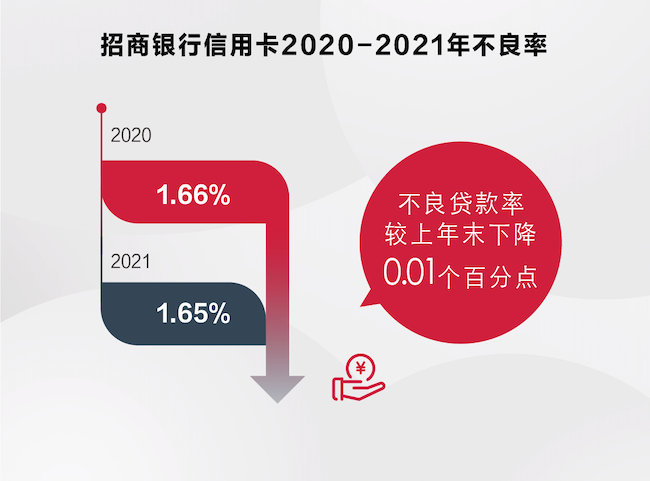

近年来,经济承压、共债风险、监管趋严、业务收紧等因素使信用卡行业的风险管控面临较大压力,但招行信用卡不良率稳中有降,风险平稳可控。据财报,2021年,招行信用卡新生成不良贷款292.06亿元,同比减少32.35亿元,信用卡不良率1.65%,较上年末下降0.01个百分点。

从不良率来看,招行信用卡风险管控能力比较好,风险指标趋稳,成功抵御了市场复杂多变环境下的风险考验。招行信用卡不良贷款率的下降,还是在严格不良认定的情况下实现的。2021年,招行从严执行资产分类政策,将逾期60天以上的信用卡贷款全面认定为不良。

资产质量向好背后,是招行信用卡客群和资产结构的持续优化。在客群方面,招行信用卡持续优化客群结构,重构信用卡获客组合模式,同时洞察年轻客群需求,构建年轻客群获客与经营体系。资产结构方面,招行信用卡业务正向“平稳、低波动”的经营模式转型,中低风险资产占比持续提升,形成高中低各利率区间更为合理、结构更为稳健的资产组合,实现贷款规模双位数增长的同时,资产质量保持稳定。

招行表示,未来将持续深化转型,通过不断调优结构,夯实业务基础,强化组合韧性,实现信用卡业务“质量、效益、规模”动态均衡发展。

持续升级产品与服务,掌上生活App领跑同业

招行信用卡作为业内最早进行线上化、数字化转型的信用卡品牌之一,以掌上生活App为平台,持续深耕金融、生活消费场景。

在产品能力方面,2021年3月,掌上生活8.5版本正式发布,通过本地生活信息流、联合会员等产品进一步发挥招行信用卡场景资源优势,探索智能经营、开放经营。

在金融服务场景方面,掌上生活App持续“打磨内功”,同时积极响应全行大财富管理价值循环链策略导向,在掌上生活App引入“朝朝宝”等理财服务,推动理财服务飞入寻常百姓家。

在生活消费场景方面,掌上生活App打造“手机支付加鸡腿”“10元风暴”等多个爆款营销活动,使MAU在结构调优的同时在高水平上保持平稳,与客户经营连接更紧密。

在关爱老年客群方面,掌上生活App推出大字版(关爱版),本着“聚焦刚需做减法”理念,除字号、间距等有调整外,仅保留老年人高频及刚需的使用场景,并对这些业务模块进行专项的适老化简洁改造,给老年用户提供最简单的操作流程。这不仅是一种人文关怀,更是“以客户为中心,为客户创造价值”的服务理念体现。

在个人信息安全保障方面,掌上生活App依托精细化产品策略与技术升级,为用户提供兼具安全与体验的服务,成功入选《财经》新媒体第四届“新奖”榜单“年度最佳App使用安全奖”。

掌上生活App的这些举措带来了更高的数字化获客水平和用户增长空间,为优化用户体验、增强用户黏性提供了有效路径。截至2021年底,掌上生活App累计用户数1.27亿户,日活跃用户数峰值747.73万户,期末月活跃用户数4593.44万户,用户活跃度居同业信用卡类App前列。

信用卡行业分化趋势愈加明显,行业头部企业如何继续保持竞争优势成为新的课题。招行信用卡通过产品、营销、风控、App等方面的持续发力,为自己在存量时代继续领跑,奠定了坚实的基础,实现质量稳步提升,效益持续向好,规模量质并举。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

-

向往生活家 总裁“价”到抽免单 6月15日晚7点,总裁价到容声直播间。在这次谈一谈你向往的生活主题直播活动中,总裁现场分享了自己向往的生活,还与嘉宾通过游戏挑战,帮粉

向往生活家 总裁“价”到抽免单 6月15日晚7点,总裁价到容声直播间。在这次谈一谈你向往的生活主题直播活动中,总裁现场分享了自己向往的生活,还与嘉宾通过游戏挑战,帮粉 -

如何定义一张好沙发?解开HALO光环家居原生皮的秘密 松浦弥太郎说过:日夜陪伴自己的物品,其实是最可靠、最亲近、最不会说谎的朋友。同样,沙发作为客厅生活中陪伴时间最长的家居产品,如何定

如何定义一张好沙发?解开HALO光环家居原生皮的秘密 松浦弥太郎说过:日夜陪伴自己的物品,其实是最可靠、最亲近、最不会说谎的朋友。同样,沙发作为客厅生活中陪伴时间最长的家居产品,如何定 -

锦华2022中秋新品创意发布,森林探秘场景式体验 食品企业竟然打造场景式发布会,他们又一次巅峰了行业常规!日前,鎏金锦华·黑钻之宴暨锦华饼艺2022中秋新品发布会于云南昆明顺利举行。本

锦华2022中秋新品创意发布,森林探秘场景式体验 食品企业竟然打造场景式发布会,他们又一次巅峰了行业常规!日前,鎏金锦华·黑钻之宴暨锦华饼艺2022中秋新品发布会于云南昆明顺利举行。本 -

拯救你的选择困难症!MLAY美呀智能冰肤脱毛仪来了! 夏天来了,很多朋友开始纠结脱毛仪怎么选。小编认为选择脱毛仪无非考虑到两种情况:脱毛效果好不好?使用起来安不安全?基于这些需求,小编给

拯救你的选择困难症!MLAY美呀智能冰肤脱毛仪来了! 夏天来了,很多朋友开始纠结脱毛仪怎么选。小编认为选择脱毛仪无非考虑到两种情况:脱毛效果好不好?使用起来安不安全?基于这些需求,小编给 -

北汽集团:不忘“卫蓝”初心,践行“双碳”使命 在人类第四次产业革命加速酝酿的阶段,在汽车产业百年未有之大变局的时代大潮中,北汽一如既往与国家发展同频共振,积极拥抱变革与创新,以

北汽集团:不忘“卫蓝”初心,践行“双碳”使命 在人类第四次产业革命加速酝酿的阶段,在汽车产业百年未有之大变局的时代大潮中,北汽一如既往与国家发展同频共振,积极拥抱变革与创新,以 -

扬州市山东商会第一次大会暨成立大会顺利召开 6月14日下午,在扬州会议中心顺利召开了扬州市山东商会第一次会员大会暨成立大会。扬州市工商联主席、市经济技术开发区管委会副主任戴凌云

扬州市山东商会第一次大会暨成立大会顺利召开 6月14日下午,在扬州会议中心顺利召开了扬州市山东商会第一次会员大会暨成立大会。扬州市工商联主席、市经济技术开发区管委会副主任戴凌云 -

没想到脱毛这么简单 !MLAY美呀智能冰肤脱毛仪了解一下! 大夏天穿着吊带仙女裙出门,露出又粗又黑的体毛特别尴尬,如果你也有这样的困扰,说明你该脱毛啦,小编现在给大家推荐一款MLAY 美呀智能冰

没想到脱毛这么简单 !MLAY美呀智能冰肤脱毛仪了解一下! 大夏天穿着吊带仙女裙出门,露出又粗又黑的体毛特别尴尬,如果你也有这样的困扰,说明你该脱毛啦,小编现在给大家推荐一款MLAY 美呀智能冰 -

发挥保障功能践行公益责任 北京人寿擦亮首都保险“名片” 本固才能枝荣,根深才能叶茂。自成立以来,北京人寿立足首都、面向全国,充分发挥北京的政策优势、服务优势、科技创新优势,成为首都一张耀

发挥保障功能践行公益责任 北京人寿擦亮首都保险“名片” 本固才能枝荣,根深才能叶茂。自成立以来,北京人寿立足首都、面向全国,充分发挥北京的政策优势、服务优势、科技创新优势,成为首都一张耀 -

欧派电动车:立足高品质产品 构建城市交通出行新生态 后疫情时代,全球微出行市场迎来高速发展期,集节能、经济、环保、省时、省力等特点于一体的电动自行车,高度契合当今消费者的消费特征和需求,

欧派电动车:立足高品质产品 构建城市交通出行新生态 后疫情时代,全球微出行市场迎来高速发展期,集节能、经济、环保、省时、省力等特点于一体的电动自行车,高度契合当今消费者的消费特征和需求, -

德国百年高端医美世家Merz Aesthetics®正式完成大中华市场布局 上海 | 2022年6月9日——全球专注医疗美容领域的领导企业——Merz Aesthetics®正式宣布完成大中华市场布局,首款重磅引入的高端透明

德国百年高端医美世家Merz Aesthetics®正式完成大中华市场布局 上海 | 2022年6月9日——全球专注医疗美容领域的领导企业——Merz Aesthetics®正式宣布完成大中华市场布局,首款重磅引入的高端透明

热点

-

ARROW Home Group from Sanshui listed on Shenzhen Stock Exchange OnOctober26,ARROWHomeGroupwaslis...

ARROW Home Group from Sanshui listed on Shenzhen Stock Exchange OnOctober26,ARROWHomeGroupwaslis... -

【环球新视野】广东部署台风“尼格”防御工作 明天8时前海上作业渔船全回撤 10月28日8时,今年第22号台风“尼...

【环球新视野】广东部署台风“尼格”防御工作 明天8时前海上作业渔船全回撤 10月28日8时,今年第22号台风“尼... -

三水纬达光电成功过会 佛山企业首次登陆北交所 10月28日,北京证券交易所(以下简...

三水纬达光电成功过会 佛山企业首次登陆北交所 10月28日,北京证券交易所(以下简... -

全球百事通!禅城“岭南文创IP100计划”发布 佛山新闻网讯佛山日报见习记者贺勇...

全球百事通!禅城“岭南文创IP100计划”发布 佛山新闻网讯佛山日报见习记者贺勇...

文章排行

娱乐图赏

-

物业费收费标准哪个部门规定的?你知道哪些情况可以不交物业费吗 我们都知道,业主在享有小区物业服...

物业费收费标准哪个部门规定的?你知道哪些情况可以不交物业费吗 我们都知道,业主在享有小区物业服... -

物业费能不交么?不交物业费的后果 作为业主,在享有小区物业公司服务...

物业费能不交么?不交物业费的后果 作为业主,在享有小区物业公司服务... -

13.08亿元!太古地产将与中免合作进驻三亚 自今年3月官宣内地投资计划以来,...

13.08亿元!太古地产将与中免合作进驻三亚 自今年3月官宣内地投资计划以来,... -

9月金融数据显示实体经济融资需求明显改善 10月20日,最新一期贷款市场报价利...

9月金融数据显示实体经济融资需求明显改善 10月20日,最新一期贷款市场报价利...